{kind=link}

Tabla de Contenidos

Centroamérica hoy es lo que México y Chile fueron hace diez años para el venture capital. Un mercado que no aparece en el deck de ningún LP o GP (General Partners y Limited Partners / Inversores) pero debería.

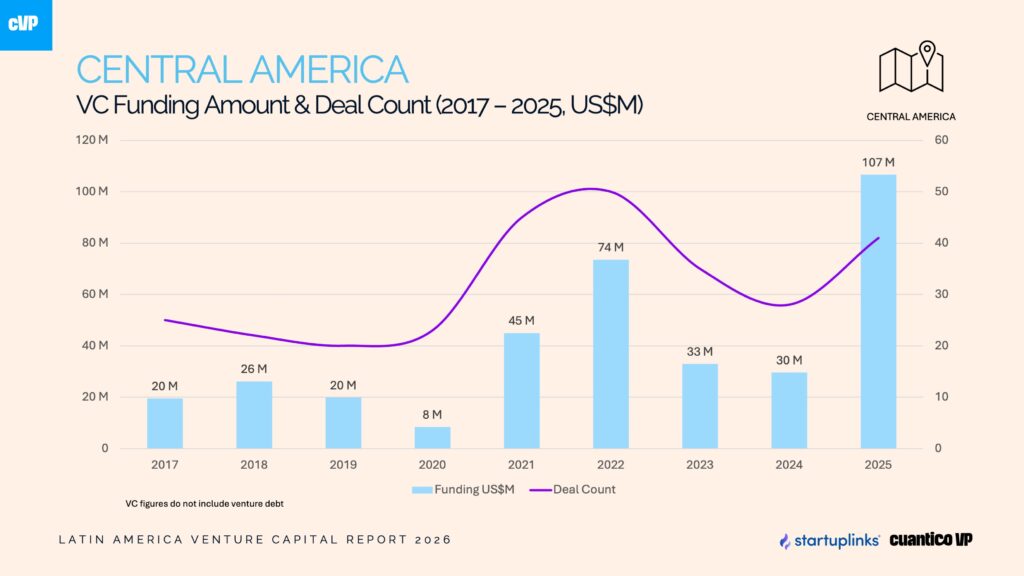

En 2025, la región capturó US$107 millones en 41 rondas, apenas el 2.6% del VC total de América Latina. Sin embargo, eso es 5 veces lo que se invirtió cinco años antes. Hay startups facturando millones de dólares, fondos respaldados por el IFC y el BID, empresas de la región con Y Combinator en el cap table, y una diáspora de más de 7 millones de centroamericanos en EE.UU. enviando US$45,700 millones en remesas cada año — más que el PIB de muchos países de la región.

Pero hablar de «Centroamérica» como un bloque homogéneo es un error. Cada país es una realidad completamente distinta. Para entenderla, la región debe verse en cuatro bloques.

El Caribe: muchos incentivos fiscales, poco VC

El Caribe mezcla jurisdicciones con incentivos de clase mundial como Puerto Rico e Islas Caimán con países donde el venture capital es prácticamente inexistente, o al menos no funcionan como en otros mercados.

Puerto Rico es por lejos el líder. La Ley 60 ofrece una tasa de impuesto corporativo del 4% para servicios exportados, exención total sobre dividendos y (hasta hace poco) 0% de impuesto sobre ganancias de capital. Más de 4,000 inversionistas operan bajo este marco. San Juan se ha convertido en un hub crypto con 17 startups de blockchain. Morro Ventures levantó US$17 millones para su primer fondo enfocado en pre-seed y Serie A. Y Parallel18, la aceleradora gubernamental, ha apoyado a más de 302 empresas con una valoración acumulada del portafolio de US$847 millones — nada mal para una isla caribeña.

República Dominicana está sorprendiendo, con 923 startups registradas según Tracxn y un aumento significativo en rondas de financiamiento desde 2023. Venture Do opera como fondo de etapa temprana desde Santo Domingo, y el BID financió un proyecto de US$1.5 millones para acelerar el ecosistema de VC dominicano, que junto con plataformas como Enlaces, han estado impulsando el ecosistema de manera estratégica.

Jamaica tiene el ecosistema de startups número uno del Caribe según StartupBlink, y el Caribbean Venture Capital Fund — un fondo de US$50 millones respaldado, entre otros, por el músico Burna Boy — es el más grande de la subregión.

Cuba permanece esencialmente cerrada al venture capital: las MiPyMEs fueron legalizadas apenas en julio de 2022 y 125 actividades económicas siguen prohibidas.

Haití muestra resiliencia con incubadoras locales como ANTREPRANN, pero enfrenta desafíos estructurales que aún parecen insuperables.

Las Islas Caimán albergan 111 fondos de VC como jurisdicción de domicilio según Tracxn, pero no tienen relación con el ecosistema local.

El Triángulo Norte: tres países, tres apuestas radicalmente distintas

Guatemala, El Salvador y Honduras comparten proximidad geográfica y desafíos socioeconómicos, pero sus estrategias para atraer venture capital son completamente diferentes. Guatemala apuesta por el emprendimiento de impacto social desde la base. El Salvador ha construido el marco fiscal más atractivo del hemisferio occidental para empresas tecnológicas. Y Honduras, a través de Próspera, ha creado un sandbox regulatorio sin precedentes que ha atraído a inversionistas como Peter Thiel y Marc Andreessen.

Guatemala es el país más poblado de Centroamérica con 20 millones de habitantes — y el menos desarrollado en emprendimiento de alto impacto (startups). Ni una sola universidad enseña qué es una startup o cómo funciona el venture capital. La excepción es la Universidad del Valle, que, gracias a su énfasis en ciencia y matemáticas, ha producido algunos de los pocos fundadores tech del país. La startup guatemalteca con más financiamiento, Osigu (US$52.3 millones levantados, incluyendo inversión de Visa), opera desde Florida — el patrón clásico de fuga de talento. Uno de los actores relevantes del ecosistema es CAFI, la primera red de inversión ángel de toda Centroamérica, que junto con Startuplinks y otros aliados creó el primer diplomado de venture capital de la región (FUVECA). Guatemala tiene todo el potencial demográfico (una edad mediana de 23.8 años, la más joven del hemisferio), pero carece de la infraestructura institucional para capitalizarlo.

El Salvador es la historia opuesta: un país que decidió competir puramente a través de política fiscal. La Ley de Fomento a la Innovación otorga exención fiscal total por 15 años a empresas de software, IA, blockchain, ciberseguridad y computación cuántica. Cero impuesto sobre la renta, cero impuesto sobre ganancias de capital en Bitcoin, cero impuestos municipales. Tether reubicó su sede ahí en enero de 2025. De hecho, Hugo App, la primera super-app centroamericana con más de 500 empleados operando en 6 países, es el caso de estudio más visible de la región. Impact Hub e Innogen Capital con su Delta Fund 1 buscan invertir US$10 millones en 18 startups. Y la dolarización de la economía elimina el riesgo cambiario, una ventaja que los inversionistas internacionales no subestiman.

Honduras es el caso más polarizante. Próspera, la zona especial (ZEDE) en Roatán fundada por el venezolano-estadounidense Erick Brimen, opera con su propio código comercial, permite a las empresas elegir regulaciones de jurisdicciones de la OCDE, y cobra solo 1% sobre ingresos brutos (versus el 25% estándar en Honduras). La lista de inversionistas que han respaldado este hub hondureño parece de ciencia ficción: Peter Thiel, Marc Andreessen, Sam Altman, Balaji Srinivasan, y más recientemente Brian Armstrong de Coinbase. Más de 300 empresas están incorporadas ahí, incluyendo Minicircle, una startup de terapia génica que lanzó ensayos clínicos a una fracción del costo y tiempo que tomaría en EE.UU. Pero el riesgo político es existencial: la presidenta Xiomara Castro derogó las ZEDEs, la Corte Suprema las declaró inconstitucionales, y Honduras Próspera Inc. demandó al país por US$10,775 millones ante el CIADI. A marzo de 2026, sigue operando mientras se desarrolla la batalla legal. Según el Latin America VC Report publicado este año, el pico de inversión de VC en Centroamérica en 2025 se explica en gran parte por lo que está ocurriendo en Próspera Honduras.

Costa Rica y Panamá: la Centroamérica que ya funciona

Si el Triángulo Norte es una zona de contrastes y oportunidades, Costa Rica y Panamá son la versión pulida de Centroamérica. Con PIB per cápita de US$14,867 y US$17,137 respectivamente, 92% de penetración de internet y ecosistemas institucionales profesionales, ambos países presentan una realidad diferente que no pasa desapercibida para GPs y LPs.

Costa Rica es el hub de VC más maduro de la región. Carao Ventures levantó US$35 millones para su Fondo I, la primera inversión del IFC (Banco Mundial) en Centroamérica, y ha invertido en más de 35 empresas con co-inversionistas como Y Combinator, 500 Global e IGNIA. Caricaco Ventures es una firma cuya tesis se enfoca en Centroamérica e invierte entre US$100K y US$5M. En su Caricaco Summit anual, ha atraído a inversionistas regionales de primer nivel como Endeavor Catalyst y Monashees. Quizás lo que pocos saben es el as bajo la manga de Costa Rica: CINDE, la agencia de promoción de inversiones del país, considerada la más efectiva del mundo por cinco años consecutivos según el International Trade Center. Ha guiado a más de 450 multinacionales hacia el país, incluyendo 29 del Fortune 100. Microsoft abrió su oficina más grande de América Latina en Costa Rica. Intel, Amazon, HP, IBM y Akamai tienen operaciones sustanciales. CINDE tiene presencia activa en Silicon Valley — participando en eventos como SEMICON West en San Francisco y manteniendo oficinas en Nueva York. Costa Rica fue elegida como socio estratégico del CHIPS Act para semiconductores en las Américas. Su apodo lo dice todo: el «Silicon Jungle.»

Panamá complementa con ventajas distintas. Una economía dolarizada desde el día uno, el centro bancario más grande de América Latina con más de 80 bancos, y un sistema tributario territorial que solo grava los ingresos generados dentro del país. Panamá Pacífico, la zona especial en la antigua Base Aérea Howard, alberga a más de 365 empresas incluyendo Dell, 3M y P&G. Y Tesorio, cofundada por el panameño Carlos Vega, es un ejemplo del tipo de startups que produce el ecosistema; ha levantado más de US$30 millones de Y Combinator y First Round Capital y atiende a clientes como Slack, Twilio, GitLab y Bank of America.

Belice y Nicaragua: los márgenes

Ni Belice ni Nicaragua tienen las condiciones de desarrollo de Costa Rica y Panamá, ni la masa crítica o dinamismo regulatorio del Triángulo Norte. Representan los extremos del espectro: mercados donde el emprendimiento existe pero es fundamentalmente de subsistencia o, en el mejor de los casos, produce PyMEs tech sin escala regional.

Belice, con apenas 430,000 habitantes (una de las poblaciones más pequeñas del hemisferio) y un PIB per cápita de US$6,623, tiene solo 4 startups rastreadas por StartupBlink. Su condición de anglohablante lo conecta culturalmente con el Caribe y Norteamérica pero lo aísla de las redes centroamericanas hispanohablantes. La penetración de internet ronda el 65%, y el 41% de la población vive bajo la línea de pobreza. El BID ha financiado un proyecto para crear la primera comunidad de startups e incubadora del país, y el gobierno asignó US$1.5 millones a programas de capacitación tecnológica en 2022, pero la realidad es que el mercado carece de la masa crítica mínima para atraer venture capital.

Nicaragua es el caso más dramático. Bajo el régimen autoritario de Daniel Ortega y Rosario Murillo, el país ha experimentado la mayor ola migratoria de su historia moderna desde la crisis política de 2018, incluyendo intelectuales, académicos, ingenieros y profesionales tech. Estados Unidos colocó a Nicaragua en el Grupo D:1 de las Regulaciones de Administración de Exportaciones en marzo de 2024, restringiendo severamente las exportaciones tecnológicas. Los bancos corresponsales se han retirado (Wells Fargo y Bank of America terminaron relaciones con bancos locales), y ProNicaragua, la agencia de promoción de inversiones, fue eliminada en 2022 y reemplazada por una secretaría controlada por Laureano Ortega, hijo del presidente, sancionado por la OFAC. Con un PIB per cápita de apenas US$2,290, solo 5% de penetración de banda ancha fija, y sin fondos locales de venture capital, Nicaragua está funcionalmente excluida del ecosistema de venture capital. Dealroom.co la clasifica explícitamente como una «región de baja actividad de VC.» Aun así, dentro de este contexto adverso, dos startups nicaragüenses, TuMoni (billetera digital de remesas) y EasyMD (telemedicina), lograron entrar al Top 20 de startups más prometedoras de Centroamérica 2026, demostrando que el talento existe incluso en los entornos más hostiles.

Las 20 startups que prueban la tesis

El ranking de las 20 startups más prometedoras de Centroamérica, presentado en el Caricaco Summit 2026 y producido en colaboración con Startuplinks y fondos locales de la región, es la mejor evidencia de que el ecosistema está produciendo empresas reales.

“Caricaco Summit es de los mejores eventos de la región sin lugar a dudas. El nivel del contenido, de los speakers, de los paneles no tiene desperdicio alguno. El network con emprendedores, inversionistas y family offices sumamente curado, hace que valga la pena asistir para cualquier actor del ecosistema de startups y venture capital.” Pablo García, Director Ejecutivo de Enlaces, red de ángeles inversionistas de República Dominicana.

Costa Rica y El Salvador lideran con 6 startups cada uno. Fintech domina con el 45%. El 80% ya ha recibido capital externo. Estos son algunos de los nombres que hay que conocer:

- Tesorio (Panamá) — US$35M levantados, clientes como Slack y Bank of America.

- Huli (Costa Rica) — 7 millones de pacientes conectados en 5 países.

- Boxful (El Salvador) — 18% de crecimiento mensual, aspira a ser el primer unicornio de Centroamérica.

- Ábaco (El Salvador) — factoring digital creciendo 30% mes a mes.

- TuMoni (Nicaragua) — remesas gratuitas entre EE.UU. y Centroamérica.

- Snap Compliance (Costa Rica) — cumplimiento automatizado multi-jurisdicción.

- Sento AI (Guatemala) — ganador del Central America AI Challenge de CAFI y Google Cloud.

Lo que une a estas 20 empresas es un rasgo distintivo de la innovación centroamericana: nacen resolviendo problemas locales con ambición regional desde el día uno. El mercado doméstico de cualquier país centroamericano individual es demasiado pequeño para sostener una startup de alto crecimiento, lo que obliga a los fundadores a pensar multi-país desde el inicio, una mentalidad que, paradójicamente, los prepara mejor para la expansión internacional que a fundadores de mercados grandes como Brasil o México, donde el mercado doméstico puede retrasar la internacionalización.

El mapeo completo está disponible aquí: Las 20 Startups Más Prometedoras de Centroamérica, Según Inversionistas de la Región.

La gran oportunidad: US$45,000 millones buscando un nuevo hogar

¿Dónde está la verdadera oportunidad para GPs y LPs? En los números que nadie está conectando.

Más de 7 millones de centroamericanos viven en Estados Unidos. Envían US$45,700 millones en remesas anualmente — un flujo que supera la inversión extranjera directa, el turismo y las exportaciones combinadas de la región. Solo Guatemala recibió US$21,500 millones en 2024, el doble de la cifra de 2019.

El ochenta por ciento se destina a consumo. Pero ¿qué pasaría si el 1% se canalizara hacia inversión? El 1% de US$45,700 millones son US$457 millones — más que todo el venture capital que capturó Centroamérica en 2025. Hoy no existe una sola firma dedicada al capital de la diáspora centroamericana.

El modelo existe. Israel lanzó los fondos Yozma en 1993 con US$100 millones. Antes de eso tenía un solo fondo de VC activo. En una década tenía 60, gestionando US$10,000 millones. La inversión anual de VC pasó de US$58 millones a US$3,300 millones — un aumento de 57x. Hoy Israel tiene más de 276 fondos y más de 70 unicornios.

Centroamérica no necesita replicar a Israel. Pero tiene ingredientes que Israel no tenía: la misma zona horaria que EE.UU., costos operativos 50–80% menores (un desarrollador en Guatemala gana US$14,000–21,000 al año vs. US$132,000 en EE.UU.), una población joven con una edad mediana de 25–30 años, y un menú de incentivos fiscales que compite con cualquier jurisdicción del mundo.

Y Costa Rica ya ha demostrado cómo ejecutar: CINDE construyó presencia directa en Silicon Valley y Nueva York. El resultado: 450 multinacionales, 196,000 empleos, y el título de país número uno del mundo en atracción de inversión extranjera directa per cápita según el Financial Times por dos años consecutivos.

Según Jose Kont, «Centroamérica no necesita permiso para entrar en el mapa de VC latinoamericano. Ya está en él. Lo que necesita son inversionistas con la visión de ver más allá de la narrativa convencional y el capital para convertir a la región en el próximo centro de gravedad de la innovación en América Latina.»

Centroamérica está en un punto de inflexión

El ecosistema de venture capital de la región creció 5x en cinco años, de menos de US$20 millones anuales a US$107 millones en 2025. La inversión acumulada en los últimos seis años supera los US$266 millones. Hay 15 startups con ingresos multimillonarios, fondos como Carao (US$35M) y Caricaco operando profesionalmente, una asociación regional de venture capital (CAPCA, fundada en 2021), y una red de ángeles centroamericana (CAFI, lanzada en 2023). Costa Rica fue nombrada el país número uno del mundo en atracción de inversión extranjera directa per cápita por el Financial Times por segundo año consecutivo. El Salvador ofrece la política fiscal enfocada en tecnología más agresiva del hemisferio, y finalmente Honduras, con todas sus controversias, está atrayendo la atención de algunos de los nombres más reconocidos del venture capital global.

Centroamérica no es una apuesta para todos. Es una región con niveles de riesgo variables, marcos regulatorios en evolución y ecosistemas aún en construcción. Pero precisamente ahí está la oportunidad: los mercados que hoy parecen demasiado tempranos son los que generan los mejores retornos para quienes llegan primero. La pregunta ya no es si Centroamérica tiene potencial, los datos lo confirman. La pregunta es quién tendrá la visión de apostar por los ecosistemas del futuro.