{kind=link}

Tabla de Contenidos

En los últimos quince años, el venture capital (VC) se ha consolidado como una clase de activo sumamente atractiva. A medida que el trauma del colapso del DotCom quedó atrás, el sector floreció. «El software está devorando el mundo«, decía Marc Andreessen en 2011, y los capitalistas de riesgo son quienes proveen los cubiertos.

Crecimiento del fundraising en venture capital

Entre 2013 y 2022, el capital recaudado por firmas de VC se multiplicó por ocho. Con la excepción de un ligero retroceso en 2017, el crecimiento fue constante, con un pico en 2021-2022 impulsado por la política de tasas de interés cero (ZIRP) en EE. UU.

En Europa, el crecimiento fue similar pero en menor escala: de €5 millones en 2013 a €24.5 millones en 2022, apenas el 15% de lo recaudado en EE. UU. Aunque el «mini ajuste» de 2023 afectó el ánimo del mercado, las perspectivas a mediano plazo siguen siendo optimistas. En abril de 2024, ya se habían levantado $24 mil millones.

Los gestores emergentes toman protagonismo

Aunque los datos agregados incluyen tanto firmas consolidadas como emergentes, Pitchbook ha compartido cifras específicas para gestores emergentes en distintas clases de activos, incluyendo VC. El fundraising de estos gestores muestra una tendencia general al alza, con un pico notorio en 2021.

A pesar de este crecimiento, los gestores emergentes enfrentan desafíos. En EE. UU., su participación en los cierres de fondos cayó al 44.7% del número total de fondos y 15.7% del capital levantado, frente al 55.0% y 23.4% registrados entre 2009 y 2019.

Este descenso refleja una preferencia creciente de los LPs por firmas consolidadas, buscando seguridad y experiencia tras la volatilidad reciente.

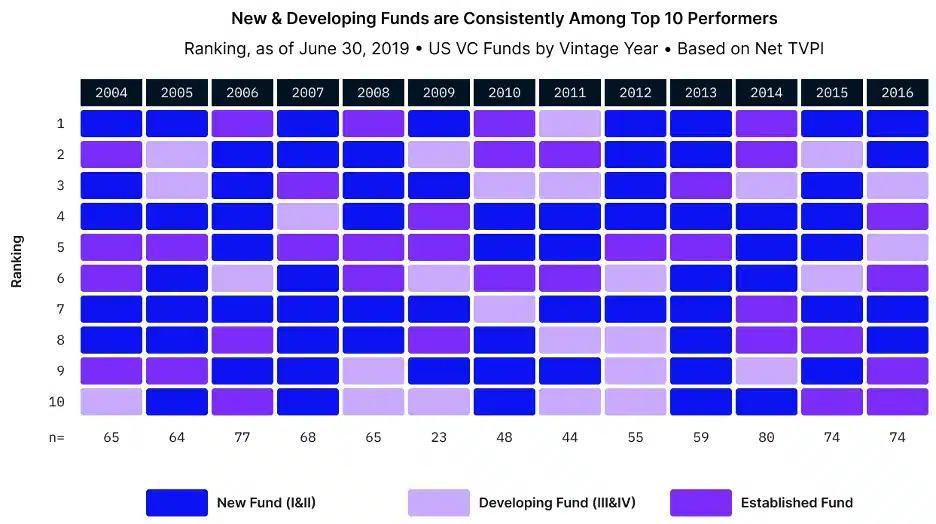

¿Rinden mejor los gestores emergentes?

A pesar del escepticismo, varios estudios respaldan el mejor desempeño de los gestores emergentes. Un análisis de Cambridge Associates (2019) muestra que los fondos nuevos (I y II) y en desarrollo (III y IV) frecuentemente lideran los rankings de rendimiento medido en Net TVPI, superando a los fondos establecidos.

Sin embargo, hay advertencias: los datos tienen sesgo de supervivencia y se basan en retornos no realizados, que tienden a ser más volátiles en fondos nuevos.

Altos retornos, mayor volatilidad

Históricamente, los gestores emergentes han mostrado un IRR (tasa interna de retorno) mediana más alta desde los años 90, especialmente tras la crisis financiera global. No obstante, sus resultados también son más dispersos: hay más probabilidad de estar en el top o en el bottom del mercado.

Para los LPs, esto representa una dificultad: construir una cartera de gestores emergentes con desempeño consistente es un reto, especialmente si el monto invertido es poco significativo dentro de un portafolio grande.

¿Por qué superan a los consolidados?

Las razones son variadas:

- Mayor motivación personal y profesional.

- Necesidad de generar rendimiento para sobrevivir (menor dependencia de fees).

- Mayor propensión a apostar por ideas no obvias o fundadores poco convencionales.

- Especialización en nichos o geografías, que permite generar alpha.

Los datos de Pitchbook muestran que los gestores emergentes especializados superan tanto a generalistas como a especialistas consolidados, especialmente en el top decil y cuartil de retornos.

Otros factores clave incluyen:

- Tamaños de fondo más pequeños que permiten mayor retorno relativo.

- Atención más personalizada a cada startup.

- Mayor alineación con los fundadores, al tener experiencia como operadores o ángeles.

- Agilidad para adaptarse al mercado.

- Fuerte «ajuste entre tesis y GP».

Los desafíos de levantar un fondo

Pese a sus ventajas, los gestores emergentes enfrentan barreras significativas al levantar capital. La falta de trayectoria comprobada sigue siendo un obstáculo para captar el interés de LPs institucionales. La historia de Fika Ventures ilustra bien este desafío y la persistencia necesaria para lograr cerrar un fondo inicial.