{kind=link}

A principios de octubre de 2018, Chamath Palihapitiya, el fundador de Social Capital, la antigua firma de capital de riesgo convertida en sociedad de cartera tecnológica, escribió una carta que incluía una interpretación dura de la dinámica del crecimiento de usuarios contemporáneo en las empresas de tecnología financiadas por VC:

«Hoy hemos llegado a un punto con la inversión publicitaria en tecnología que se siente metafóricamente similar. Las startups gastan casi 40 centavos de cada dólar de capital de riesgo en Google, Facebook y Amazon… La inversión en publicidad en tecnología se ha convertido en una carrera armamentista: las nuevas tácticas se vuelven obsoletas en meses y los costos de adquisición de clientes siguen aumentando. Así es el mundo de la adquisición de usuarios en tecnología hoy en día: a medida que el crecimiento se vuelve cada vez más costoso, alguien debe pagar la factura de todos estos gastos innecesarios. ¿Pero quién? No es lo que piensas, y la dinámica en la que hemos entrado está, en muchos sentidos, creando un esquema Ponzi peligroso y de alto riesgo».

La carta articuló la forma de la dinámica actual de adquisición de usuarios quizás con mayor precisión que antes, pero la pregunta ha permanecido como una sombra sobre la tecnología de consumo durante al menos los dos últimos años: ¿es saludable que se gaste tanto dinero de empresas emergentes de tecnología en la adquisición de usuarios? ¿Seguramente una empresa que necesita gastar el 40% del capital que recauda en la adquisición de usuarios está fundamentalmente rota?

Dado que la mayoría de las empresas emergentes financiadas por capital de riesgo fracasan, esa conclusión es tautológicamente cierta de facto. Pero también pasa por alto dos puntos clave: que las empresas que tienen éxito con esta dinámica de adquisición de usuarios lo hacen precisamente como resultado de una máquina de crecimiento que se ha ajustado para la adquisición de usuarios pagos, y que Facebook y Google (y, cada vez más, Amazon) son los canales de publicidad más efectivos y transparentes que jamás hayan existido y, por lo tanto, crearon el espacio para que las nuevas empresas prosperen exactamente con este tipo de estrategia de crecimiento.

Máquinas de crecimiento de adquisición por pago

No hay nada fundamentalmente malo con la adquisición de usuarios pagados: gastar $ 1 para recuperar en última instancia, con gran confianza y quizás contra algún tipo de tasa de descuento valorada en el tiempo, más de $ 1 es una buena estrategia comercial. Y si el equipo de crecimiento de una empresa es sofisticado y sistemático, su gasto debe emprenderse con el mayor nivel de responsabilidad y confianza en algún retorno de la inversión. Los equipos de adquisición mejor pagados son tan disciplinados y tienen modelos tan sólidos que se preocupan menos por perder dinero que por no gastar suficiente dinero. El mayor pecado en la adquisición de usuarios es dejar dinero sobre la mesa al no explotar un canal viable.

Y si ese es el caso, ¿por qué solo gastar el 40% del dinero recaudado de los VC en la adquisición de usuarios pagos? La respuesta a eso es que los modelos de crecimiento cambian cuando el gasto aumenta drásticamente y ciertos canales y enfoques solo escalan hasta ahora: muchas marcas D2C experimentan esto después de aumentar su primera ronda sustancial de inversión externa. Las empresas deben ser cautelosas y juiciosas con su dinero y probar la fricción en los márgenes con prudencia, pero si un canal funciona y puede escalar, no hay razón para no invertir más dinero en él. Para revisar nuevamente el concepto del valor del dinero en el tiempo: no capturar el rendimiento cuando está disponible ahora es potencialmente peor que quedarse con dinero en el banco para posiblemente capturar el rendimiento en algún momento en el futuro.

La nueva frontera

La máquina de crecimiento paga descrita anteriormente solo podría existir en el entorno creado por Facebook y Google, especialmente para los desarrolladores móviles. Facebook y Google son eminentemente eficientes y medibles (dejando de lado las preocupaciones de transparencia en torno a las métricas de visualización de video irrelevantes). Una pregunta más incisiva que «¿Cuáles son los canales alternativos a Facebook y Google para una empresa que depende de la adquisición de usuarios pagados?» es: ¿Podría existir una empresa que depende de la adquisición de usuarios pagados sin Facebook y Google? Sin líneas muy claras de atribución y medición, ¿podrían existir las marcas D2C? ¿Juegos móviles? ¿Aplicaciones de meditación? ¿La mayoría de las aplicaciones de viaje? ¿Aplicaciones de comercio móvil? Algunas aplicaciones aprovechan pozos profundos de viralidad y experimentan un crecimiento frenético sin gastar dinero en marketing pagado, pero la viralidad es más voluble que un modelo de compra de medios finamente ajustado (y, de todos modos, la viralidad y la adquisición de usuarios pagados no deberían ser mutuamente exclusivo). Además, la viralidad tiende a agotarse y evaporarse.

Si surge una categoría porque solo es viable dado el tipo de orientación y medición precisas que facilitan Facebook y Google, tiene sentido que la categoría gaste generosamente en esos canales. Facebook y Google crearon la oportunidad para que existieran muchas empresas en primer lugar; si los dólares de capital de riesgo se canalizan hacia esos canales de manera no rentable, es porque los inversionistas o los profesionales del crecimiento no entienden la mecánica de crecimiento en esos canales, no porque esos canales de crecimiento sean fundamentalmente defectuosos. Para pensar en esto de otra manera: los CPM altos generalmente significan que algún participante en el ecosistema está ganando mucho dinero, lo suficiente como para gastar de manera extravagante en la adquisición de usuarios.

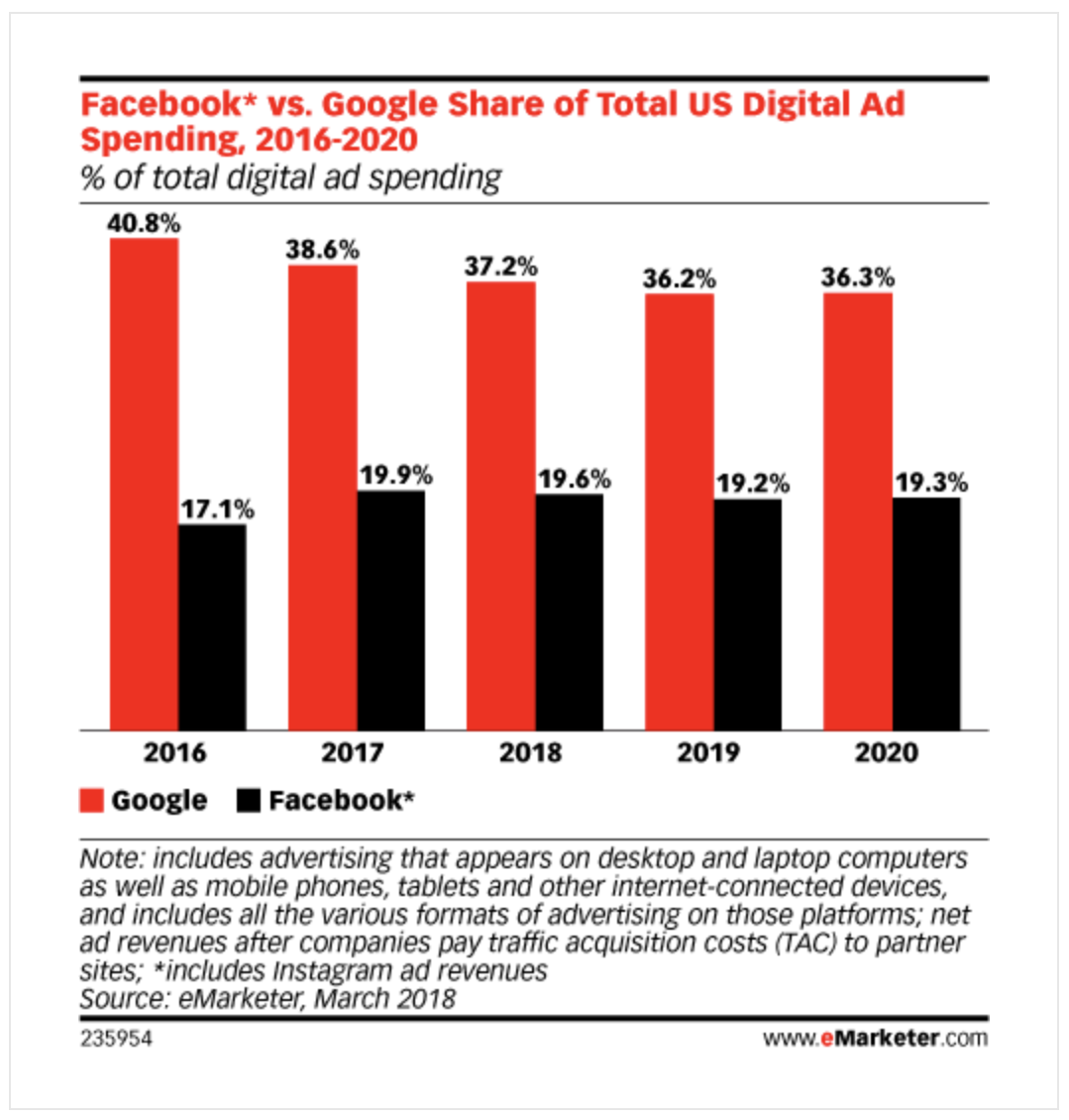

Diversificando el paisaje

Lo que es interesante considerar a medida que Facebook y Google conquistan cada vez más el mercado de la publicidad digital, especialmente en dispositivos móviles, es si otra empresa puede alterar el duopolio, capturar impresiones y proporcionar aún más eficiencia en la inversión publicitaria. Con los tipos de campaña UAC de Google y VO y AEO de Facebook, parece que la especialización de ubicación algorítmica (por ejemplo, el comercio móvil en el inventario de feeds de Instagram) puede mitigar la presión de los precios al colocar los anuncios más relevantes en los lugares de mayor rendimiento sin que los anunciantes tengan que hacer nada.

Pero eso solo funciona hasta cierto punto cuando el inventario está controlado por solo dos entidades: alterar el duopolio por completo tendría un efecto mucho más dramático. Amazon, que está haciendo crecer su negocio de publicidad de manera agresiva, parece estar mejor posicionado para transformar el duopolio en el triunvirato, pero las redes sociales más restringidas por temas y demografía también podrían crear espacio para un inventario de anuncios especializado (por ejemplo, anuncios de juegos móviles en Twitch o, algún día , Discordia). La dinámica de adquisición de usuarios no necesita cambiar porque claramente funciona para muchas empresas. Pero una mayor competencia a nivel de plataforma seguramente crearía aún más oportunidades para que las empresas prosperen a través de la adquisición de usuarios.

Artículo publicado originalmente en inglés en mobiledevmemo.com el 26.11.2018 por Eric Benjamin Seufert